俄烏戰爭衝擊下,全球動力電池產業之挑戰與機遇

李依霖

財團法人車輛研究測試中心 產業發展處

※本文原刊登於財團法人車輛研究測試中心網頁,獲中心授權轉載※

電動車需求強勁,電池原材料短缺成隱憂

根據EV-Volumes統計,2021年全球電動汽車銷售量達675萬輛,年增率108%。隨著電動車市場快速成長,帶動鋰電池需求拉升,鋰、鈷、鎳等關鍵材料供不應求導致價格居高不下。彭博新能源財經(BloombergNEF)曾預測,2023年鋰電池組平均成本有望降至101美元/kWh,但近一年來原材料價格持續上漲,電池成本長期下降趨勢可能就此翻轉;根據彭博2021年研究報告指出,2022年鋰電池價格預估將升至135美元/kWh。

俄烏戰爭延燒推高電池關鍵材料價格,電動車掀漲價潮

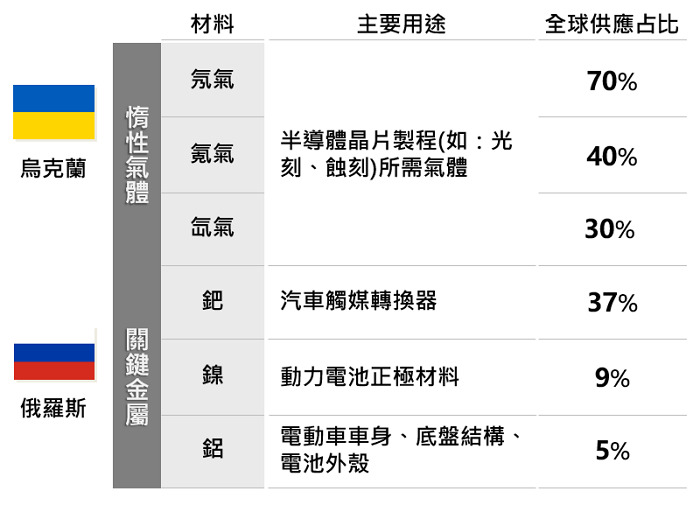

2022年2月俄烏戰爭開打,不僅牽動天然氣、原油價格上漲,也衝擊鈀、鋁、鎳等金屬材料供應鏈。俄羅斯與烏克蘭為全球重要金屬礦產和工業氣體出口國,其中,俄羅斯為全球第二大鋁礦及第三大鎳礦生產國;鋁為電動車車體、底盤結構及電池外殼等輕量化材料,鎳則是製造三元鋰電池的核心材料。因憂心戰事致使供應鏈中斷,全球鎳、鋁市場價格持續飆高,產業下游端的車廠(如Tesla、BYD)面臨生產成本增加,已陸續宣布調高售價。

圖1 烏克蘭與俄羅斯在全球半導體與汽車業製造關鍵材料供應占比(資料來源:美國地質調查局(USGS)、調研機構Techcet報告,車輛中心整理)。

鎳價大漲敲醒警鐘,車廠轉投磷酸鋰鐵電池懷抱

為規避關鍵材料供應短缺風險,部分車廠已開始改變電池布局策略。Tesla在2021年10月宣布將旗下Model 3、Model Y標準里程版(SR+)車款改採磷酸鋰鐵電池;戴姆勒集團亦計劃自2024或2025年起,將旗下Mercedes-Benz的EQB、EQA入門級純電車款搭載磷酸鋰鐵電池,以降低造車成本。近期積極布局電動車及動力電池的鴻海集團,也將攜手榮炭、碩禾等公司共同投入磷酸鋰鐵與固態電池材料開發。

磷酸鋰鐵電池正極材料不含鎳、鈷等稀缺金屬,而是採用含量豐富且易取得的鐵,因此價格波動幅度不大,又其具有耐高溫、安全性高、價格低等優點,在鎳礦供給受制之際,鋰鐵電池之優勢將日益顯出。調研機構TrendForce預測,磷酸鋰鐵電池未來2、3年內或將成為終端市場的主流,2024年在全球動力電池市場裝機量占比將逾6成。

.jpg)

圖2 磷酸鋰鐵電池與三元電池技術現況 (資料來源:遠見雜誌、工研院材化所、Just Auto,車輛中心整理)。

從原料到製造,拜登政府致力強化電池供應鏈韌性

動力電池是電動車的心臟,在整車成本中占30%以上,其中正極材料約占電池芯成本40%,因此誰能掌握穩定的電池材料供應鏈,誰就能在電動車產業立於不敗之地。目前全球動力電池主要掌握在寧德時代(CATL)、LG Energy Solution、Panasonic等中日韓供應商手中,為了不讓電池中上游產業受制於他國,美國能源部於2022年2月宣布將撥款29.1億美元以促進電池材料精煉和建設電池材料加工、電池組製造及回收設施,協助建立本土化電池供應鏈,提高經濟競爭力、能源獨立和國家安全。俄烏戰爭爆發後,更凸顯供應鏈自主之重要性,拜登總統於同年3月31日發布行政命令,援引國防生產法(The Defense Production Act, DPA),授權國防部增加對鋰、鎳、鈷、石墨和錳等用於製造車用電池關鍵材料之開採、生產及加工,降低對中國大陸和其他國家的依賴。

總結

受俄烏戰爭、疫情影響,全球動力電池競爭進入白熱化,多國政府為鞏固電池料源,將鋰、鈷、鎳等關鍵礦物列為重要戰略資源,主要車廠更如火如荼與材料供應商簽訂長期供貨協議,確保原料供應無虞。臺灣電池產業鏈在上中下游均有廠商投入發展,其中以原料方面表現最為不俗,已有康普、美琪瑪(正極前驅體)、長春(銅箔)及聚和(電解液添加劑)等廠商成功打入Tesla供應鏈,面對當前全球電池荒來襲,或將迎來我國電池產業發展新機遇。